- Home »

- Informieren »

- Märkte »

- Marktausblick »

- Marktausblick - Dezember 2024

Lesezeit

Euphorie an den Märkten erhöht Risiko von Rückschlägen

#1 Markt & Makro

- „Wir gehen in unserem Basisszenario davon aus, dass auch 2025 wieder ein gutes Jahr für Anleger werden wird“, sagt Vincenzo Vedda, Chief Investment Officer. Die nachlassende Inflation, ein sich normalisierendes Wachstum und die erwarteten weiteren Zinssenkungen setzten dafür den positiven Rahmen.

- Der Anlagestratege erwartet, dass die wirtschaftlichen Aussichten und das robuste Gewinnwachstum dazu führen werden, dass Aktien nicht nachhaltig ins Negative drehen, zumindest sei das das Basisszenario. Dennoch seien die schon länger bekannten Risikofaktoren nicht vom Tisch: Die Bewertungen in den USA seien historisch hoch, der Markt werde nach wie vor getragen von einer Handvoll von US-Technologieunternehmen mit äußerst hoher Markt-kapitalisierung.

- Eine derartige Konzentration berge Risiken. Zudem könnte der Welthandel durch die Politik des designierten US-Präsidenten Donald Trump – Stichwort Zölle – beeinträchtigt werden, mit möglichen negativen Folgen für die Märkte. Regional hat Vedda keine ausgeprägten Präferenzen bei der Aktienanlage. Er setzt auf ein breit diversifiziertes globales Aktienportfolio.

- In Bezug auf Sektoren hält er den Software-Bereich innerhalb des Technologiesektors für besonders aussichtsreich, gefolgt von asiatischen Halbleiter-unternehmen. Der Gesundheitssektor wiederum sei momentan der attraktivste defensive Sektor, auch wenn die Politik der künftigen US-Regierung hier für eine gewisse Volatilität sorgen könne.

- Bezüglich der langfristigen Perspektiven der Aktienmärkte gibt sich Vedda zurückhaltend: „Wir sehen die jährlichen Renditen für den MSCI All Countries World in den kommenden zehn Jahren eher bei fünf Prozent pro Jahr.

- In den vergangenen zwei Jahrzehnten lagen die realisierten Renditen mit jährlich ca. zehn Prozent doppelt so hoch.“ Bis zur Amtsübernahme von Donald Trump am 20. Januar 2025 könnte der US-Aktienmarkt aber erst einmal weiter auf der Trumpschen Euphoriewelle surfen, so Vedda. Danach könnte sich die Marktregel bewahrheiten: „Kaufe die Gerüchte, verkaufe die Fakten.“

Themen, die die Kapitalmärkte 2025 bewegen dürften

Notenbanken: Europäische Zentralbank dürfte Zinsen stärker senken als US-Fed

- „Die US-Notenbank dürfte zwar an ihrem Zinssenkungspfad festhalten, aber wohl nicht so schnell wie noch bis vor Kurzem von den Märkten erwartet. Wir rechnen auf Sicht von zwölf Monaten mit drei Zinssenkungen“, so Johannes Müller, Chief Economist.

- Für die Eurozone erwartet Müller per Dezember 2025 dagegen fünf Zinssenkungen à 0,25 Prozentpunkten, was den Zinssatz auf 2,0 Prozent (derzeit 3,25 Prozent) zurückführen würde.

Inflation: Zwei-Prozent-Ziel könnte in der Eurozone Ende 2025 erreicht werden

- „Die letzte Meile hin zu der angestrebten Inflationsrate von zwei Prozent ist die schwerste“, so Müller. Für die USA rechnet er dennoch mit weiter rückläufigen Preissteigerungen und einer Inflationsrate von 2,4 Prozent nach 2,9 Prozent im Jahr 2024.

- Auch in der Eurozone dürften die Inflationsraten weiter sinken und im Dezember 2025 das Zwei-Prozent-Ziel bereits erreichen. Für 2024 rechnet Müller noch mit einer Inflationsrate von 2,3 Prozent.

Konjunktur: Wachstumsaussichten für USA deutlich besser als für die Eurozone

- Die US-Wirtschaft hat sich als resilienter erwiesen als erwartet. Die Hauptgründe dafür lägen in der expansiven Fiskalpolitik, dem Abbau der hohen, während der Corona-Zeit gebildeten, Ersparnisse und dem robusten Arbeitsmarkt, so Müller. Das Wachstum dürfte 2024 bei 2,7 % liegen und sich 2025 leicht auf 2,0 % abschwächen.

- Für die Eurozone erwartet Müller eine Normalisierung des Wirtschaftszyklus, vor allem deshalb, weil der Tiefpunkt im Produktionszyklus erreicht sein dürfte. Das Wachstum werde dennoch auch 2025 mager ausfallen: 0,9 % (2024: 0,7 %).

#2 Aktien

Politischer Rückenwind für US-Aktien

- Wie die Politik des künftigen US-Präsidenten Donald Trump aussehen und welche Folgen sie haben wird – dazu gibt es sehr unterschiedliche Auffassungen. Die Antwort der Finanzmärkte fällt dagegen bislang eindeutig positiv aus: Der Wert der Kryptowährung Bitcoin hat nach der Wahl von Trump etwa um ein Drittel zugelegt, der US-Nebenwerteindex Russel 2000 ist innerhalb von vier Wochen um neun Prozent gestiegen.

- Kein Wunder, meint David Bianco, Chief Investment Officer USA. Schließlich dürften die angestrebte Maßnahmen zur Deregulierung und die Steuersenkungen sich positiv auf die Entwicklung der Unternehmensgewinne auswirken. „Das Gewinnwachstum für die Unternehmen des S&P 500 dürfte 2025 bei zehn bis fünfzehn Prozent liegen“, erwartet er. „Per Saldo könnten sich die Effekte von Zöllen und Steuersenkungen in etwa ausgleichen“, so Bianco.

- Die Bewertungen von US-Aktien dürften damit nach wie vor sehr hoch bleiben – ein erwartetes Kurs-Gewinn-Verhältnis von 21,5 sei aber angesichts der Gewinndynamik und einer lang anhaltenden Expansion der Wirtschaft zu rechtfertigen. Allerdings sieht er neben den verbesserten Gewinn-aussichten auch höhere Risiken für negative Überraschungen. Für europäische Unternehmen könnte sich 2025 die Situation zum Positiven wenden. „Der langanhaltende globale Abwärtstrend in der Industrie könnte 2025 enden“, sagt Marcus Poppe, Co-Head europäische Aktien. Davon könnten europäische Unternehmen profitieren, insbesondere Nebenwerte.

-

Sollte es zu einem Stimmungswechsel kommen, könnte zudem der private Konsum für einen erheblichen Schub sorgen, wenn die derzeit sehr hohe Sparquote in Europa von 15 Prozent heruntergefahren werde. Allerdings sei kurzfristig nicht zu erwarten, dass europäische Aktien besser abschnitten als US-Titel, trotz des rekordhohen Bewertungsabschlags von 45 Prozent. Dazu seien die Wachstumsaussichten für die USA zu gut. Poppe sieht insbesondere drei Hauptrisiken für die Märkte: einen deutlichen Anstieg der US-Zinsen auf ein Niveau von fünf Prozent, die Zuspitzung des Handelskrieges und der geopolitischen Risiken.

Aktienrenditen: zweistellig dürfte künftig schwer werden

Vergangene und erwartete jährliche Gesamtrenditen für den MSCI AC World

Quelle: DWS Investment GmbH. Stand: Ende November 2024

Asiatische Aktien: Warten auf Anschub durch inländische Konsumenten

- „Generell schätzen wir die Aussichten für Aktien aus dem asiatisch-pazifischen Raum(APAC) als neutral ein“, sagt Ivy Ng, Chief Investment Officer APAC. Wie sich die Aktienmärkte in China, Indien und in Japan im kommenden Jahr entwickelten, dürfte wesentlich von der Stimmung der Konsumenten in den jeweiligen Ländern abhängen. „In China warten wir noch darauf, dass sich die staatlichen Stimulusmaßnahmen in den Unternehmensergebnissen niederschlagen“, so Ng. Die Auswirkung von US-Zöllen könnte etwas geringer sein als von vielen erwartet, da der Exportanteil in die USA von 20 Prozent im Jahr 2017 auf 13 Prozent im Jahr 2023 zurückgegangen sei.

- In Indien wiederum hänge die weitere Entwicklung des Aktienmarktes wesentlich davon ab, dass die Unternehmen mehr investierten und die hohen Bewertungen durch eine Steigerung der Profitabilität rechtfertigten. „Der japanische Aktienmarkt könnte von einer zyklischen Erholung der Weltwirtschaft profitieren, die sich in verbesserten Unternehmensergebnissen niederschlagen sollte“, so Ng. Er werde gestützt durch die stark gestiegenen Aktienrückkaufprogramme und die Reallohnsteigerungen, die den Konsum beflügelten.

China hat seine Abhängigkeit von den USA verringert

Entwicklung der Exporte Chinas seit 2017

Quelle: DWS Investment GmbH; Stand: Ende November 2024

Gute Renditeaussichten für Zinsanlagen

#3 Anleihen

- „2025 dürfte ein gutes Jahr für Anleihen werden. Wir erwarten positive Renditen für alle wesentlichen Anleihekategorien. Das gilt für Staatsanleihen ebenso wie Unternehmensanleihen“, sagt Thomas Höfer, Head europäische Unternehmensanleihen EMEA. Höfer favorisiert Euro-Unternehmensanleihen guter Qualität, bei denen Gesamtrenditen von 4,7 Prozent möglich seien. Bei Hochzinsanleihen sei es wahrscheinlicher, dass es zu einer Ausweitung der Zinsaufschläge und damit zu Kursverlusten kommen könne. Allerdings entschädige die höhere Verzinsung für diese Risiken.

- Ähnlich gut wie für Unternehmensanleihen seien die Renditeaussichten von Staatsanleihen. Ein schwaches Wachstum und Inflationsraten, die sich der Zielmarke der Notenbanken von zwei Prozent näherten, ließen weitere Leitzinssenkungen im Jahr 2025 erwarten. So könnten zehnjährige US-Staatsanleihen auf Sicht von zwölf Monaten Gesamtrenditen von 4,6 Prozent abwerfen. Die Renditeerwartungen für zehnjährige Bundesanleihen liegen mit 4,3 Prozent nur unwesentlich niedriger. Risiken sieht Höfer im Falle einer starken Ausweitung der Staatsverschuldung, da ein Überangebot von Anleihen zu steigenden Renditen und damit zu fallenden Kursen führen würde. Höfers Fazit: „Zinsanlagen, bieten attraktive Renditen und positive Ertragsaussichten und dürften gerade unter dem Rendite-Risiko-Aspekt eine interessante Alternative zu Aktien sein.“ Der Appetit nach der Assetklasse lasse weitere Mittelflüsse erwarten und dürfte sich unterstützend auf die Bewertung auswirken.

- Noch etwas höhere Renditechancen dürften Anleihen aus Asien bieten, allerdings auch bei erhöhtem Risiko. Ivy Ng, Chief Investment Officer APAC, sieht insbesondere Chancen bei einer breit differenzierten Anlage, bei der das traditionell hohe Gewicht chinesischer Anleihen verringert und dafür verstärkt in Anleihen aus Ländern wie Japan, Indien und Indonesien investiert wird.

Renditechancen mit Staats- und Unternehmensanleihen

Erwartete Gesamtrenditen in den USA und Europa bis Dezember 2025

Quelle: DWS Investment GmbH; Stand: Ende November 2024

Europäischer Immobilienmarkt vor Trendwende

#4 Immobilien / Infrastruktur

- „Nachdem die Märkte wegen des Zinsanstiegs in schwieriges Fahrwasser geraten sind, hat sich die Lage am Immobilienmarkt deutlich verbessert“, sagt Ulrich von Creytz, Chief Investment Officer Real Estate Europe. „Nach zwei harten Jahren am europäischen Immobilienmarkt sehen wir einen Turnaround“, so von Creytz.

- „Wir haben zuletzt eine Erholung bei sogenannten Core-Immobilien beobachtet, also bei hochwertigen Immobilien in sehr guter Lage.“ Dies gelte insbesondere für die Bereiche Wohnen, Logistik und hochwertige Büros. Allerdings sei der Markt zweigeteilt: Hochwertige Objekte würden schon seit dem zweiten Quartal 2024 wieder verstärkt nachgefragt. Bei Immobilien niedrigerer Qualität stehe der Wendepunkt dagegen noch bevor.

- Bei Immobilienkrediten rechnet von Creytz mit einer wachsenden Finanzierungslücke, da Banken ihre Kredit-Portfolios aufgrund höherer Risikovorsorge und verstärkter Regulierung strafften. Dies schaffe mehr Möglichkeiten und attraktive Renditeerwartungen für alternative Kreditgeber.

- Ein weiterer attraktiver Sektor seien Infrastrukturinvestitionen in Europa, für die sich der Kapitalbedarf bis zum Jahr 2040 auf 14. Billionen Euro summieren dürfte. Das biete insbesondere interessante Investitionsmöglichkeiten für private Infrastruktur-Fremdkapitalinvestitionen, da die Staaten diese Volumina allein nicht stemmen könnten. Verglichen mit den USA und Australasien sei Europa hier auch unter Bewertungsgesichtspunkten interessant.

Infrastruktur-Investments: Bewertungsvorteil für Europa

Verhältnis von Unternehmenswert (EV) zu operativem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA)

Quelle: DWS Investment GmbH; Stand: Ende November 2024

Die Einschätzung der DWS zu einzelnen Anlageklassen

#5 Prognosen 2025

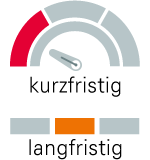

Aktien USA

Trump-Politik könnte US-Aktien kurzfristig weiter beflügeln

|

|

|

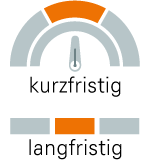

Aktien Deutschland

Noch etwas Luft nach oben für den Dax

|

|

—Trotz der guten Entwicklung 2024 sehen wir beim Dax noch Aufwärtspotenzial. —Nach den Wahlen könnte es eine wirtschaftsfreundlichere Politik geben, der private Konsum könnte weiter stützen.

|

Aktien Europa

Moderates Aufwärtspotenzial

|

|

—Ein erwartetes Gewinnwachstum im mittleren einstelligen Bereich und gute Dividendenrenditen sind eine gute Grundlage für eine moderat positive Entwicklung. —Kursziel Stoxx 600: 525 Punkte (12/2025). |

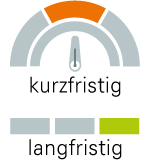

Aktien Japan

Japan: Solide Ausgangssituation für 2025

|

|

|

Anleihen

Staatsanleihen USA (10 Jahre)

Renditeabstand zu Kurzläufern dürfte sich ausweiten

|

|

—Die Zinskurve dürfte sich versteilern, das heißt, der Abstand zwischen Lang- und Kurzläufern sich ausweiten und die Volatilität steigen. —Renditeprognose: 4,50 % (12/2025). |

Staatsanleihen Deutschland (10 Jahre)

Schwaches Wachstum dürfte Renditen niedrig halten

|

|

—Das schwache Wachstum in Deutschland dürfte dazu führen, dass die Renditen von Kurzläufern schneller fallen als die von Langläufern. —Wir erwarten per Dezember 2025 eine Rendite von 2,20 %. |

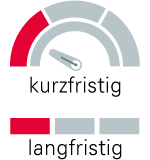

Staatsanleihen Schwellenländer

Magere Renditeaussichten, erhöhte Risiken

|

|

|

Unternehmensanleihen

Investment Grade

|

|

High Yield

|

|

Währungen

Dollarstärke dürfte anhalten

Euro/Dollar

|

|

Nach beeindruckender Rallye noch moderates Kurspotenzial

Alternative Anlagen

Gold

|

|

LegendeDie strategische Sicht bis Dezember 2025 Die Anzeigen signalisieren, ob wir eine Aufwärtsentwicklung, eine Seitwärtsentwicklung oder eine Abwärtsentwicklung der betreffenden Anlageklassen erwarten. Sie geben das kurzfristige und langfristige Ertragspotenzial für Investoren an. |

|

|

|

|

|

|

|

Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: DWS Investment GmbH; CIO Office, Stand: 04.12.2024

DWS-Marktausblick: Das gesamte Dokument finden Sie hier.